최대 금리 조건과 실제 이자 수령액은 어떻게 될까?

IBK기업은행의 D-day적금은 특정 목표일을 설정하고, 그날까지 차곡차곡 돈을 모을 수 있는 자유적립식 상품입니다.

2025년 현재, 최대 금리를 받을 수 있는 조건과 실제 수령 가능한 이자 금액은 많은 분들이 궁금해하는 핵심 정보입니다.

이 글에서는 2025년 최신 기준의 최대 금리 조건과 실제 이자 계산 방법까지 상세히 안내드립니다.

D-day적금의 기본 구조와 특징

IBK D-day적금은 목표일을 설정하여 자유롭게 입금 가능한 구조를 가지고 있습니다.

가입 대상은 만 19세 이상 개인, 기본 금리는 2.0% 수준이며, 우대금리를 통해 최대 연 4.5%까지 가능합니다.

최소 가입기간은 6개월, 최대는 36개월이며, 목표일 도달 시 축하 메시지도 함께 전송됩니다.

2025년 기준 최대 금리 조건 정리

2025년 현재, D-day적금의 최대 금리(연 4.5%)를 받기 위한 우대조건은 다음과 같습니다.

| 자동이체 등록 | 매월 자동이체 1건 이상 등록 | 0.5% |

| IBK카드 이용 | 체크·신용카드 월 30만원 이상 결제 | 0.5% |

| 급여이체 등록 | 50만원 이상 급여이체 실적 | 0.7% |

| 비대면 가입 | 스마트폰, 인터넷뱅킹으로 가입 시 | 0.3% |

| ESG 캠페인 참여 | 환경실천서약 또는 나무심기 등 참여 시 | 0.5% |

| 목표일 도달 시 | 목표일까지 만기 유지 성공 시 | 0.5% |

| 특별 우대 이벤트 | 2025년 상반기 한정 이벤트 참여 시 | 0.5% |

총 우대금리: 최대 2.5% + 기본금리 2.0% = 최대 4.5%

실제 이자 수령액 계산 (월 30만원, 1년 적립 시)

적금은 복리 방식이 아닌 단리 기준으로 매월 납입한 금액에 따라 이자가 붙습니다.

2025년 최대금리(연 4.5%) 기준, 월 30만원씩 12개월 적립 시 예상 이자는 다음과 같습니다.

| 적립금 총액 | 3,600,000원 |

| 세전 이자 | 약 83,000원 |

| 세후 수령액 (15.4% 세금 적용) | 약 70,230원 |

| 총 수령 예상 금액 | 약 3,670,230원 |

우대금리 조건을 모두 충족할 경우, 일반 적금 대비 약 1.5배 이상의 이자 혜택을 기대할 수 있습니다.

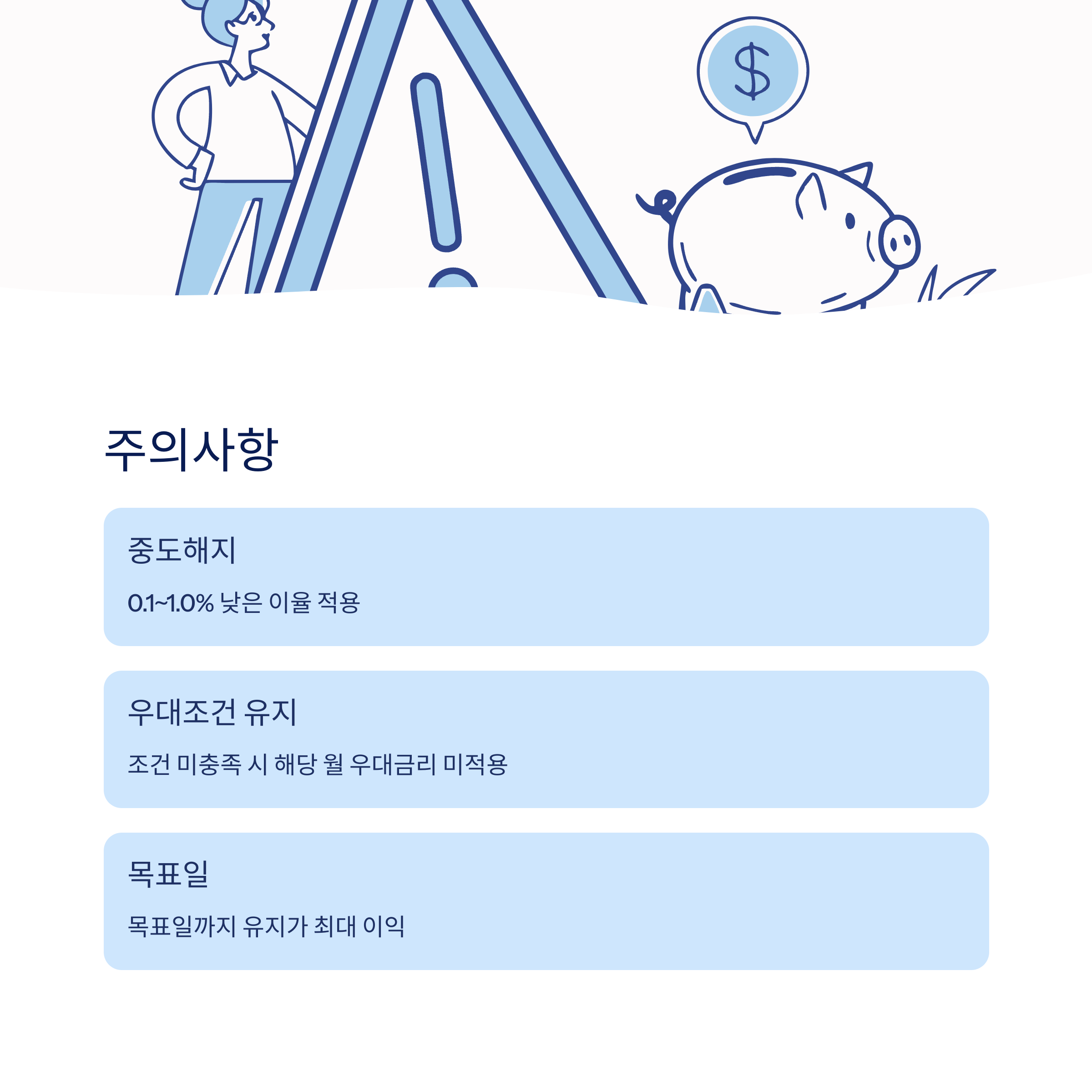

주의할 점: 중도해지 시 이자는?

중도해지 시 적용 금리는 0.1~1.0% 사이의 중도해지이율이 적용되며,

납입기간과 횟수에 따라 실제 수령 이자는 상당히 줄어들 수 있습니다.

목표일을 설정한 만큼, 끝까지 유지하는 것이 가장 중요합니다.

Q&A: 가장 자주 묻는 질문 3가지

"Q. 목표일은 꼭 1년으로 설정해야 하나요?"

A. 아닙니다. 최소 6개월에서 최대 3년까지 자유롭게 설정 가능합니다.

"Q. 중간에 자동이체를 해지하면 어떻게 되나요?"

A. 해당 월의 우대금리는 적용되지 않으며, 전체 금리에도 영향을 줄 수 있습니다.

"Q. 목표일을 넘겼는데도 적금을 유지할 수 있나요?"

A. 목표일은 상징적인 기능이며, 실제 적금 만기일(최대 36개월)까지 유지 가능합니다.

이자 계산을 위한 핵심 공식 정리

| 월 복리 이자 계산 | 원금 × (이율/12) × 적립 개월 수 |

| 세후 이자 계산 | 세전 이자 × (1 - 0.154) |

| 총 수령액 | 원금 총액 + 세후 이자 |

금리 확인 및 조건 충족 여부는 IBK기업은행 앱에서 월별로 체크 가능합니다.

마무리: D-day적금, 단순 적금이 아닌 목표 달성 도구

2025년 D-day적금은 단순한 저축 상품을 넘어 **'목표 관리형 재테크 수단'**으로 활용할 수 있습니다.

우대금리 조건을 꼼꼼히 챙기고, 목표일을 중심으로 계획적인 저축을 실천한다면

연 4.5%의 금리는 물론, 내 인생의 중요한 날을 준비하는 의미 있는 도구가 될 것입니다.

'금융,재테크,돈되는정보' 카테고리의 다른 글

| 2025년 OK저축은행 OK짠테크통장Ⅱ 파킹통장 완전분석 (0) | 2025.05.10 |

|---|---|

| 2025 케이뱅크 코드K통장 금리 변화와 똑똑한 활용 전략 (0) | 2025.05.09 |

| NH농협 주거래우대통장 2025년 혜택 총정리 가이드 (0) | 2025.05.07 |

| 신협모아모아통장으로 찾는 고금리 시대의 재테크 해답 (1) | 2025.05.05 |

| 2025년 소상공인 지원금 총정리, 꼭 알아야 할 신청 방법까지 (0) | 2025.05.04 |